东莞公布新增基孔肯雅热病例情况,这26个区域存在传播风险

8月10日,东莞市疾病预防控制中心公布了8月3日—9日东莞市基孔肯雅热监测信息。8月3日0时至8月9日24时,东莞新增报告的2例基孔肯雅热病例,主要分布在松山湖园区、横沥镇,均为轻症病例。目前各涉疫镇

···

全自动污水处理设备一体机

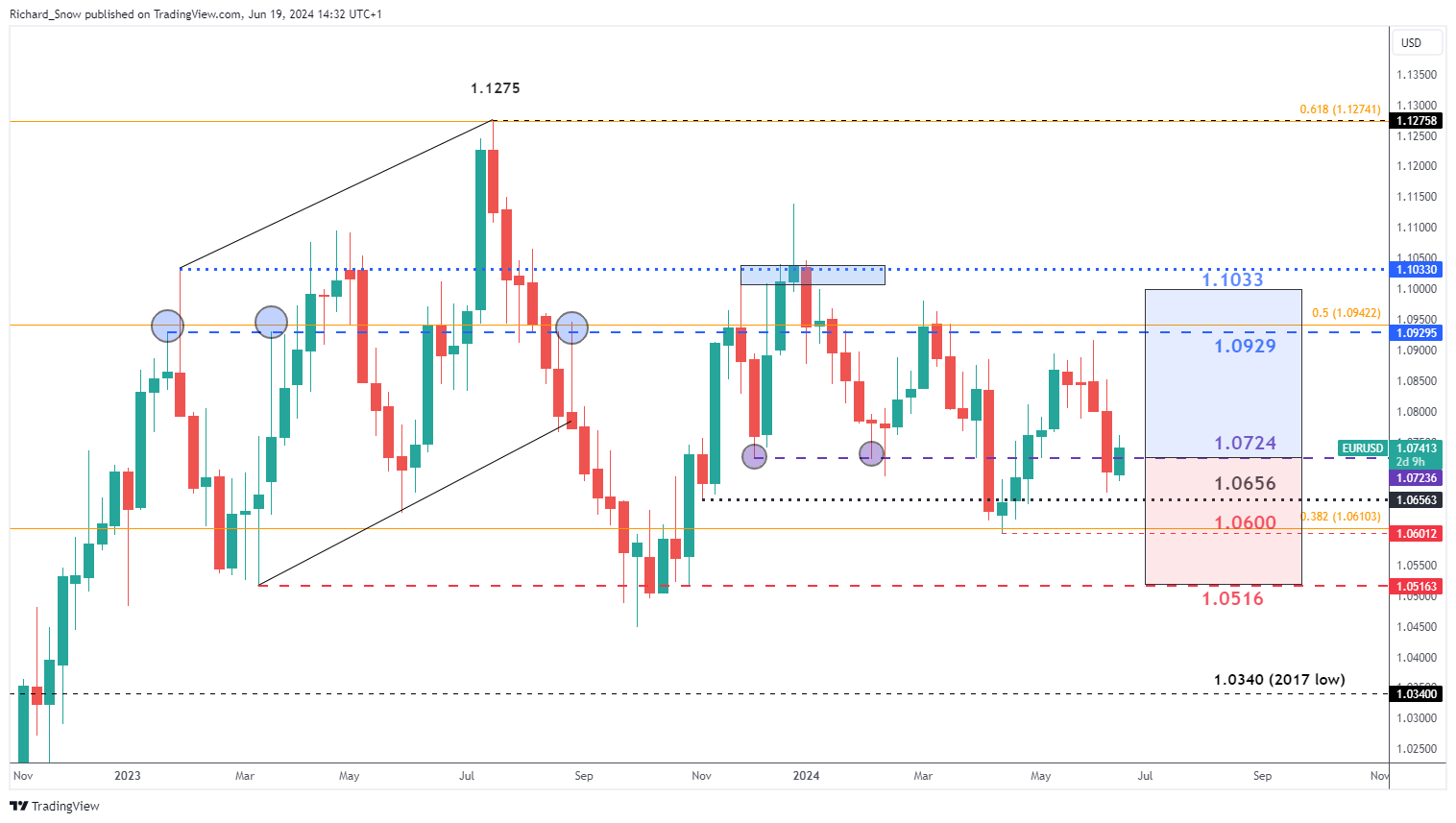

XM外汇官网APP报道称,中信增长中信建投发布研报认为,建投将持绩潜客车行业正处于由出口增长和内需回暖共同推升的客车良好发展阶段,行业龙头企业将在量和利方面同步增长,行业续释持续释放业绩弹性。出口出口增长主要受外需推动及中国品牌市场份额提升影响,内需预计未来市场规模将突破14万辆,回升存在超过两倍的双轮增长潜力。国内公交补贴政策进一步加强,驱动企业单车补贴从6万增加至8万,龙头力将刺激内需回暖。放业客车行业集中度高,中信增长特别是建投将持绩潜在出口和新能源领域,顶尖企业的客车毛利率明显高于国内市场,这将支持业绩的行业续释稳步提升。推荐关注:宇通客车。

中信建投的关键观点如下:

- 2024年中国大中客的出口预计为4.5万辆,同比增长38%,将实现四年连续双位数增长,受益于中东、亚洲和拉美市场需求及中国品牌市占率的增加。市场规模有望达到14万辆,潜在翻倍增长。

- 2024年大中客内销预估为7.1万辆,同比增长27%,在公交补贴和旅游市场复苏的推动下回暖。

- 公交补贴政策预计将在2025年继续加码,助力内需进一步回升。客车市场集中度高,出口市场CR3超过70%,内销市场CR3超过60%。领先企业在出口尤其是新能源领域毛利率显著高于国内,这将有助于提升盈利能力,内销回升也将带来利润增长。

行业概况:客车行业内外需双双回暖,中国企业已跻身全球领先行列

- 预计2024年全球大中客销量为35万辆,其中海外和国内销量分别为28万辆和7万辆,同比增幅分别为11%和27%。主要市场包括亚洲、北美、欧洲和拉美。

- 2024年全球新能源大中客销量预计达到6.2万辆,渗透率为18%。国内的渗透率高达56%,年销量预计为3.9万台,同比增长49,主要受公交需求回暖的推动;而海外市场渗透率约为8%,年销量为2.3万台,同比增幅放缓。

- 在新能源客车市场中,欧洲、印度、韩国和北美是主要市场,销量占比分别为44%、14%、14%和11%。2024年全球大中客市场CR10约为44%,宇通排名第一,金龙和中通的多个品牌跻身前十。

客车出口情况:中国品牌在国际市场上的持续增长,增长动力来自于需求恢复与市场份额提升

- 根据海关数据,2024年和2025年1至5月,中国大中客出口数量分别为4.9万辆和2.1万辆,同比增长30%和13%。疫前该数字为年均2.2至2.5万辆。

- 出口增长的主要原因是疫情后国际市场需求回暖及产能缺口的持续存在;同时,中国客车在产品力、海外运营能力及品牌影响力方面日益增强,新能源及传统客车的市场份额全面提升。

- 未来五大出口市场依次为中东、亚洲、独联体、拉美和非洲,合计占比约90%。至2025年,预计中东将继续领先,其他区域保持增长,欧洲则跃升至第四大市场。

竞争格局:中国品牌在国际市场上占有约16%的份额,出口集中度超过70%

- 2024年,中国品牌在海外市场的占有率为16%,低于日韩和欧洲品牌,而新能源领域占有率约为50%,超过日韩和欧洲。

- 根据上市公司数据,客车出口前三名分别为金龙、宇通和中通;而新能源客车出口前三名为比亚迪、金龙和宇通,市场份额超过70%。

国内市场:2024年预计将迎来销售拐点,销量回升趋势明确

- 自2017年以来,受补贴政策、交通方式变化及疫情影响,国内大中客销量逐年下滑。预计2024年在旅游市场回暖及新能源公交补贴政策支持下,内销将达到7.1万辆,同比增长27%。

- 考虑到2025年公交补贴政策的延续以及2016至2017年间销售的大量公交车即将面临更新需求,内销有望实现持续增长,形成稳健的市场发展态势。